Verbas que incidem no cálculo da pensão alimentícia.

Será tratado no presente texto apenas questões havidas dentro de decisões que definem o percentual do rendimento líquido do alimentante para se obter o montante a ser pago ao alimentado.

Frequentemente aparecem dúvidas sobre quais verbas integram ou não a base de cálculo da pensão alimentícia quando a decisão judicial – ou o acordo homologado – remete a percentual do rendimento líquido do alimentante – excluídos os descontos de imposto de renda e INSS.

Para responder essas questões temos que, primeiramente, distinguir a natureza das rubricas:

- remuneratória – refere-se a valores auferidos pelo empregado como forma de retribuição pelo serviço prestado, seja ele intelectual ou que dependa de força física. Portanto, será considerada como verba de natureza remuneratória aquela que exprimir o sentido de contraprestação. Em outras palavras, só receberá remuneração caso haja um esforço anterior por parte do trabalhador;

- indenizatória – integram essa natureza os valores oriundos de ressarcimento por um dano gerado ao empregado. O recebimento dessas verbas não depende de uma ação do trabalhador, mas sim de uma situação adversa. É obrigatório o seu pagamento a fim de reparar o dano sofrido ou, ao menos, amenizá-lo. Para melhor visualizar, podemos citar o caso de férias gozadas (verba remuneratória) e férias pagas quando da rescisão (não gozadas e sim indenizadas).

Via de regra, a base de cálculo é formada ao se contabilizar as receitas habituais do alimentante. Entende a jurisprudência pátria, como a abaixo declinada, que os alimentos incidem sobre verbas de natureza remuneratória, excluindo-se as de natureza indenizatória – já que estas visam recompor os desgastes naturais do empregado com a atividade laboral.

Nesse sentido, e recentemente, já se decidiu que “a parcela denominada participação nos lucros (PLR) tem natureza indenizatória e está excluída do desconto para fins de pensão alimentícia, porquanto verba transitória e desvinculada da remuneração habitualmente recebida submetida ao cumprimento de metas e produtividade estabelecidas pelo empregador”. (STJ 3ª. T., REsp 1719372/SP, Rel. Min. Ricardo Villas Boas Cueva, julg 05.02.2019, publ DJ 01.03.2019).

Dessa forma, temos o seguinte:

Décimo terceiro salário, adicional de férias e gratificações periódicas:

A porcentagem fixada incide, obrigatoriamente, para a formação do montante a ser prestado tanto sobre a gratificação natalina quanto sobre outras gratificações anuais integrantes do salário do alimentante, dentre elas, o décimo terceiro salário, o adicional de férias e o adicional noturno.

Não será, entretanto, obrigatória a incidência de tais verbas na pensão se expressamente assim se dispuser na decisão ou no acordo celebrado.

Horas extras

O entendimento jurisprudencial atual é de que “o valor recebido pelo alimentante a título de horas extras, mesmo que não habituais, embora não ostente caráter salarial para efeitos de apuração de outros benefícios trabalhistas, é verba de natureza remuneratória e integra a base de cálculo para a incidência dos alimentos fixados em percentual sobre os rendimentos líquidos do devedor.” (STJ 4ª. T., REsp1098585/SP, Rel. Min. Luís Felipe Salomão, julg. 25.06.2013, publ DJe 29.08.2013)

FGTS, PIS-Pasep e previdência privada

O FGTS significa a reserva constituída por contribuição do empregador para formar um pecúlio em favor do empregado quando despedido do emprego. É, portanto, verba de natureza essencialmente indenizatória.

O Pasep – para funcionário público – e o PIS – para o empregado no setor privado – são programas destinados à formação de um patrimônio para o servidor/empregado. Porém, não é salário, nem mesmo rendimento e, em regra, não tem participação o alimentário.

Da mesma forma, “fixada a pensão percentual sobre os rendimentos líquidos do alimentante, neles não se incluem os valores recebidos de entidade previdenciária privada, pois esta verba tem natureza indenizatória e não salarial”. (TJSP, 1ª. Câm. Civ., 23.04.2020, m.v., JTJ 261/320.)

Auxílio-acidente, auxílio-creche, vale-cesta e vale-alimentação

Conforme já mencionado, tais verbas são consideradas indenizatórias e, por esse motivo, não integram a base de cálculo para fins de pensão alimentícia em percentual da remuneração.

Participação nos Lucros e Resultados (bônus)

A participação nos lucros, PLR (Programa de Participação nos Lucros e Resultados) – ou bônus de desempenho -, segundo o recentíssimo entendimento do STJ, no julgamento do REsp 1719372, não integra a base de cálculo por ser considerada verba de natureza indenizatória, que não configura rendimento salarial e não compõe a remuneração habitual do trabalhador.

Ao analisar o citado Recurso Especial o relator, Ministro Villas Bôas Cueva lembrou que a 3ª Turma firmou entendimento em leading case relatado pela ministra Nancy Andrighi, no qual se desvinculou a participação nos lucros da remuneração, com base nos art. 7º, XI, da CF e art. 3º da Lei 10.101/00.

Inclusive, o relator destacou que “as verbas de natureza indenizatória, como é exemplo a PLR, não importam em acréscimo financeiro do alimentante, já que têm por finalidade apenas recompor eventual prejuízo de caráter temporário, devendo ser excluídas da base de cálculo da dívida alimentar”.

Porém, continua o relator, existe uma exceção à regra acima:” a percepção da PLR não produz impacto nos alimentos, ressalvadas as situações em que haja alteração superveniente do binômio necessidade e possibilidade, readequação que deve ser analisada no caso concreto “. Ou seja, se o montante fixado como pensão alimentícia for inferior às necessidades do alimentado, necessário incrementar a verba alimentar com o montante incidente na PLR.

Indenização trabalhista e Plano de Demissão Voluntária

Segundo Yussef Said Cahali [1], “a mesma dificuldade que ocorre quanto ao se afirmar a incidência do percentual alimentício sobre o valor do FGTS recebido pelo alimentante (com eventual participação proporcional do alimentário no respectivo importe) ocorre no que se refere às indenizações pagas ao alimentante por rescisão arbitrária ou sem justa causa do contrato de trabalho – o que se compreende, pois, conforme foi visto, o Fundo de Garantia, em suas origens […]”.

Com efeito, sobressai a natureza “salarial” do instituto na medida que traz a ideia de uma continuidade do pagamento dos salários para assegurar ao ex-empregado a sobrevivência durante o período que se segue à sua despedida. Isto posto, há o entendimento, não unânime e pacífico, de se ter que incluir a indenização trabalhista por demissão no cálculo da pensão.

Quanto à gratificação paga ao empregado quando de sua aposentadoria, é pacífico o entendimento de que tal verba não deve ser considerada para a apuração do pagamento de pensão alimentícia, pois haverá o pagamento do salário (aposentadoria) de forma periódica e uniforme.

Firme é o entendimento do STJ no que se refere às verbas recebidas em virtude de plano de demissão voluntária – PDV – como verba de natureza indenizatória, pelo que sobre ela não incide a base de cálculo de pensão alimentícia.

Diante do exposto, e em apertada síntese, para que haja incidência das verbas trabalhistas na base de cálculo da pensão alimentícia, as quantias percebidas devem ter caráter habitual e remuneratório.

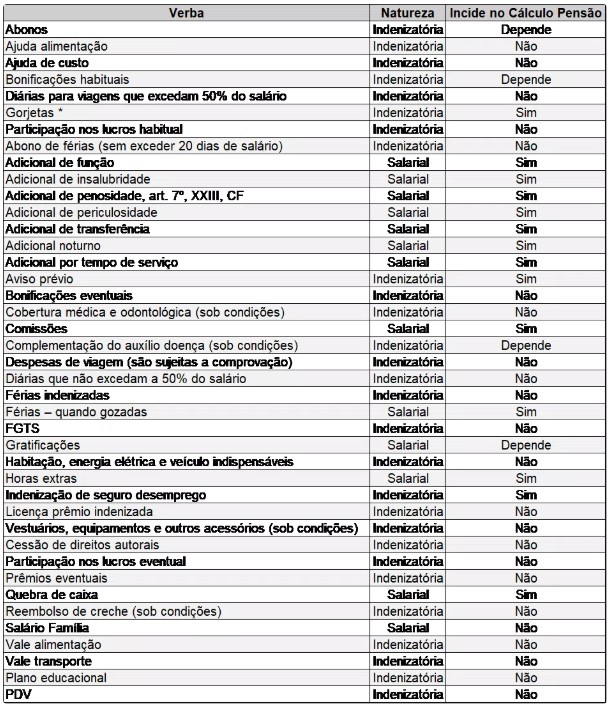

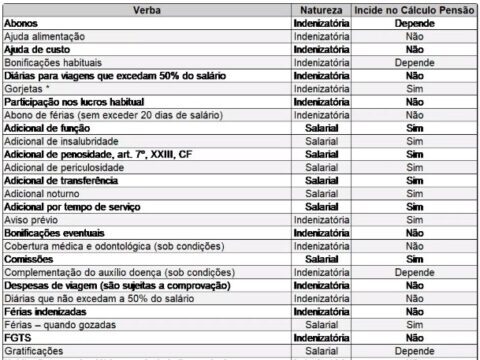

Tabela Exemplificativa de Rubricas